Iværksætteraktivitet i enhver branche er rettet mod at opnå det endelige resultat - fortjeneste. Til dette formål dannes forskellige former for ledelse. I processen løser organisationen aktuelle problemer og implementerer økonomiske planer, hvilket resulterer i, at der er en fordeling af overskuddet i LLC mellem deltagerne. En virksomhed kan være organiseret af flere stiftere. Alle investorer er personer, der er interesseret i forretningsudvikling, men er muligvis ikke direkte involveret i organisationen. Grundlæggerne leverer deres penge og ejendom til brug for virksomheden, som de modtager udbytte for. Men investorer tiltrækkes for at løse de vigtigste problemer, såsom at sælge en virksomhed, udvide den osv.

Form for ejerskab af OOO

Begrebet type ejerskab eller form for ejerskab betyder den juridiske begrundelse for forbindelsen mellem et emne eller forretningsenheder med en virksomhed.

Til dags dato er der sådanne forretningsenheder som:

- partnerskab;

- kollektiv;

- tilstand;

- kommunalt;

- privat.

Hver form er kendetegnet ved det særegne ved at registrere iværksætteraktiviteter i statsstrukturer, proceduren for at tage overskud, forvaltning og skattesatser.

Selskab med begrænset ansvar er den enkleste forretningsform. Enkeltpersoner og juridiske enheder kan være investorer. En autoriseret kapital i en virksomhed kan også dannes af en person.

Betingelser for oprettelse af en LLC

Virksomheden er en kollektiv eller privat form for ejerskab. Denne type forretningsorganisation er udbredt i Den Russiske Føderation. Ejere af objektet kan være borgere i landet og ikke-beboere, men ikke mere end 50 mennesker, også grundlæggeren af organisationen kan være en person.

Registrering af et selskab indebærer tilstedeværelse af en autoriseret kapital i mængden af mere end 10 tusind rubler, en virksomheds segl og dens charter. Rapporteringsformen er mere kompliceret end for en individuel iværksætter.

Funktioner ved LLC

Et særpræg ved en forretningsvirksomhed er, at dens stiftere kun bærer risici i forhold til antallet af bidrag til startkapitalen. Fordeling af LLC-fortjeneste mellem deltagere sker i overensstemmelse med deres aktier i kapitalen.

I dag er samfundet den enkleste form for ejerskab for kollektiv aktivitet. Investorer er ikke forpligtet til direkte at implementere ideen om styring. Normalt løses alle sager af en autoriseret person. Den generelle direktør eller leder er muligvis ikke en bidragyder, men er involveret i forretning. Vedtagelsen af alvorlige beslutninger vedrørende udviklingen af virksomheden, salget af dens faciliteter og midler forelægges for stifterne.

Fordeling af overskud i LLC mellem deltagere

En virksomheds autoriserede kapital er hoveddokumentet, der bestemmer andelene af hver af stifterne i nettoresultat, datoer for møder og betalinger til indskydere. Bidrag til fonden kan omfatte kontanter, løsøre og fast ejendom, værdipapirer og andre aktiver. Anlægsaktiver og midler er nødvendige for at stille garantier til kreditorer. Når et aktieselskab åbnes, mister dets deltagere ejerskabet over deres bidrag, men erhverver samtidig retten til at modtage en andel af nettoresultatet ved at drive forretning.

Et selskabs begrænsede ansvar indebærer fjernelse af alle krav mod stifterne og deres ejendom i tilfælde af konkurs. De mister kun det, de investerede som frøkapital.

Fordeling af LLC-fortjeneste mellem deltagere gennemføres i en periode på 3, 6 og 12 måneder. Dette er den største forskel mellem denne form for ejerskab og aktier.

Modtagelsen af en procentdel af det endelige økonomiske resultat foregår efter en række procedurer.

Virksomhedens faste kapital, dens struktur

Et selskabs charter bestemmer størrelsen på dets faste kapital. Det er dannet ud fra deltagernes bidrag og for hver af dem har sit eget procentdel eller en brøkdel af det samlede investerede beløb.

For eksempel, i monetære termer, er den faste kapital i LLC Rus 50.000 rubler. Der er fire deltagere, som hver bidrog med aktiver for en anden værdi:

- den første - 17 000 r .;

- den anden - 10 000 r .;

- den tredje - 11.000 p.;

- den fjerde - 12.000 s.

I overensstemmelse hermed sker fordelingen af overskuddet i LLC mellem deltagerne i fraktioner eller procent af det samlede beløb. Baseret på eksemplet er disse: 34, 20, 22 og 24%. Hver deltager får således en procentdel af nettovinsten. Under mødet med stifterne kan der kun træffes beslutning om udbetaling af udbytte ikke fra det fulde nettoresultat, men fra en separat del deraf.

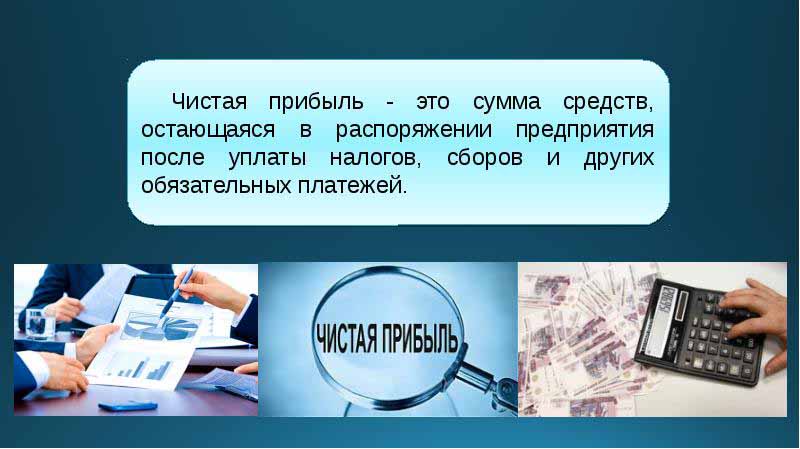

Hvad er brugen af nettoresultat i LLC til?

Hvert kvartal kan grundlæggerne af virksomheden indkalde til et møde for at træffe beslutninger om indtægter fra virksomhedens aktiviteter - nettoresultat. I henhold til definitionen er dette mængden af midler efter at have bidraget til statens kontrol- og skattemyndigheder.

I henhold til resultaterne af rapporteringsperioden på mødet træffer stifterne en række beslutninger i retning af at bruge midler på overskud. Disse aktiver kan deles op af deltagere eller ledes til forretningsudvikling.

De vigtigste områder med pengeoverførsler er:

- introduktion af innovationer i produktionen og udviklingen af aktiviteten;

- fradrag i virksomhedens midler, erhvervelse af bygninger, strukturer, transport, organisering af reparation af fast ejendom osv .;

- retning af aktiver til reserven;

- fradrag for den godkendte kapital

- betaling af sociale programmer;

- dækning af tidligere tab

- udbytte;

- betaling af bonusser til ansatte.

Grundlæggermøde

I begyndelsen af virksomheden bør der afholdes et møde med dets stiftere. Det bestemmer størrelsen på hovedfonden og andelen af hver af deltagerne i den. Dette første møde er grundlæggende og kræver tilstedeværelse af alle deltagere. Under diskussionen af LLC-aktivitetsplaner bestemmes også hyppigheden af møderne med stifterne. Mødet domineres af en formand valgt blandt stifterne af virksomheden.

Afgørelser truffet på et møde med LLC-deltagere registreres nødvendigvis i protokollen. Chartret bestemmer hyppigheden af møder. I henhold til lovgivningen i Den Russiske Føderation skal der afholdes et møde to måneder inden udgangen af rapporteringsåret eller indtil udgangen af marts det følgende. For manglende overholdelse af de frister, der er foreskrevet i lov, kan et selskab bøde. Deltagere i LLC informeres skriftligt om et regelmæssigt eller ekstraordinært møde 30 dage før begivenheden.

Fordeling af overskud i LLC mellem deltagerne i henhold til protokollen foretages efter mødet med investorer overvejet spørgsmål relateret til udviklingen af virksomheden og dannelsen af dens midler.

Mødets rækkefølge

Den føderale lov om aktieselskaber fastlægger proceduren for afholdelse af møder.

Kun de af de stiftere, der har bestået en foreløbig registrering, har lov til at deltage i forhandlinger og beslutningstagning. Repræsentanter for stifterne kan også tale på mødet.

Efter mødets åbning drøftes aktuelle emner. Alle foranstaltninger og beslutninger, der er truffet, registreres i protokollen, hvorefter der afsættes 72 timer til dens gennemførelse.Dette dokument angiver også beslutningen om, hvordan og på hvilket tidspunkt, med hvilken hyppighed der udbetales udbytte.

Efter et årti efter mødet modtages kopier af referatet af alle deltagere i mødet. Der træffes en beslutning baseret på resultaterne af mødet, dokumentet er certificeret af lederen af organisationen.

Proceduren for fordeling af overskud i LLC

Et vigtigt punkt i udbetalingen af udbytte til LLC-deltagere er proportionaliteten af betalingerne i henhold til aktierne i den indledende investering.

En virksomheds charter kan indeholde andre metoder til beregning af betalinger. Men den uforholdsmæssige fordeling af overskud i LLC mellem deltagerne kan medføre bøder fra skattemyndighederne. Artikel 43 i Den Russiske Føderations skattelov bestemmer, at indkomst for borgere, der er investorer i et selskabs autoriserede kapital, skal være lig med forholdet mellem deres andele i det samlede kapitalbeløb. Med denne andel af fordelingen af overskuddet i LLC mellem medlemmer af personlig indkomstskat opkræves på den måde, der er foreskrevet i loven.

Virksomhedens fortjeneste fordeles helt eller delvist. Det betales kun kontant. Hver af stifterne har ret til at kræve sin andel i nettoresultatet.

Hyppighed af fordelingen af overskud og betalingsbetingelser

Hvor ofte deltagerne modtager udbytte fra deres bidrag til en virksomheds autoriserede kapital afhænger af de beslutninger, der blev truffet på det første møde af indskydere og forretningsforeningens charter. Typisk betales andelene af fortjenesten fra virksomhedens aktiviteter kvartalsvis, halvårligt eller ved udgangen af kalenderåret. Fordeling af overskud i LLC mellem deltagere på månedlig basis kan kun udføres under forudsætning af, at denne betalingsperiode er specificeret i selskabets charter.

Det mest bekvemme er den årlige fordeling af overskud. Dette skyldes det faktum, at virksomhedens aktiviteter kan planlægges, og der ikke vil være mangel på midler til implementering af opgaver. Halvårlige og kvartalsvise betalinger er mindre praktiske, da de kræver større mobilitet for at ændre en forretningsretnings aktivitetsretninger.

Proceduren for fordelingen af overskud i LLC mellem deltagerne indebærer betaling af investorens andel senest to måneder efter godkendelsen af beslutningen om at foretage betalinger. Men denne periode kan fastlægges af virksomhedens charter som kortere eller længere.

Hvornår udbetales der ikke udbytte?

Der er begrænsninger på fordelingen af nettoresultatet, som er forbundet med virksomhedens begrænsede økonomiske reserver.

Investorer modtager ikke en andel af nettoresultatet, hvis:

- ikke fuldt ud genopfyldt den autoriserede kapital;

- selskabet har ikke afsluttet alle sine skatteforpligtelser;

- LLCs økonomiske stilling er tæt på konkurs;

- hvis selskabet i tilfælde af udbytte er på randen af konkurs;

- hvis aktiverne i værdi er mindre end værdien af den autoriserede og reservekapital på tidspunktet for beslutningen om fordelingen af overskuddet til stifterne, eller kan falde efter betaling.

Investoren kan modtage en andel af nettoresultatet efter udløbet af afviklingsperioden i tre år. Derudover er perioden for udbetaling af udbytte særskilt angivet i virksomhedens pagt på tidspunktet for oprettelsen af LLC og kan nå fem eller flere år.

Hvis indskyderen ikke har krævet en andel af nettoresultatet, returneres den til virksomhedens balance, når den er tilbageholdt.

Refleksion i regnskab

Ved udgangen af kalenderåret, før datoen for mødet er sat, allokeres den tilbageholdte indtjening til linje 1370 i balancen. Hvis dette beløb er en positiv værdi, skal det deles. I tilfælde af negativ indikator tages værdien i parentes og henviser til tab. Når man fordeler overskud i LLC mellem de deltagende poster, klassificeres de som aktiv-passive konti. 84 konto - "Beholdt indtjening", det svarer til hinanden i debet og kredit. Hver af kontiene kan have sin egen interne underkonto. 84-konto svarer til 75 "Afvikling med grundlæggere".Fra denne konto trækkes midler til beskatning og udbetaling af udbytte til indskydere.

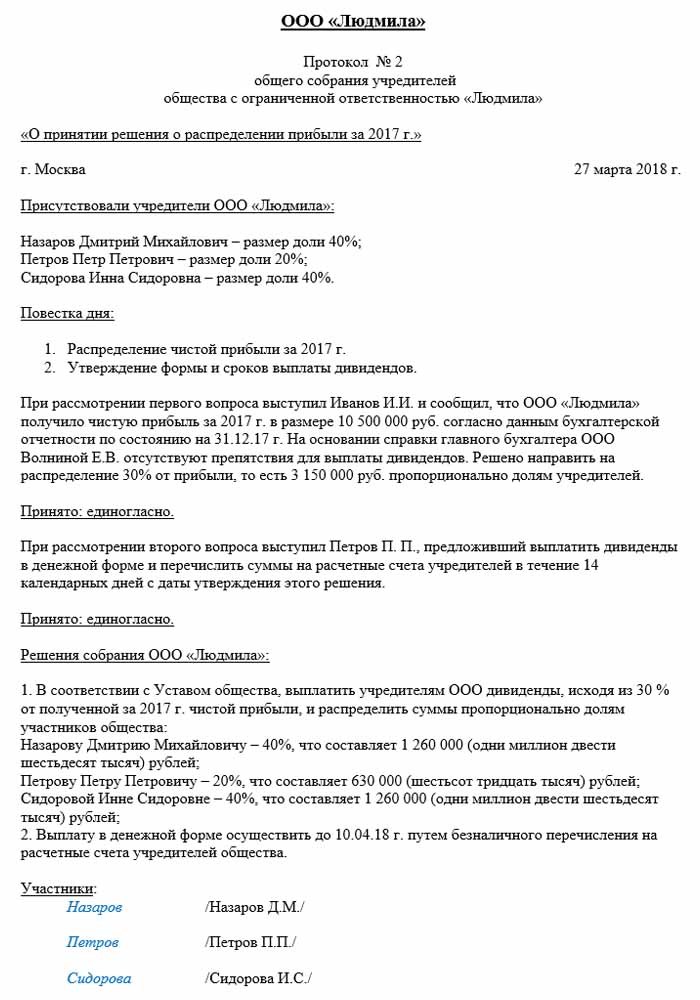

Fordeling af overskud i LLC mellem deltagerne: et eksempel

Dato for regnskabsposter er den dag, protokollen underskrives på baggrund af mødets resultater. Dette tager nødvendigvis hensyn til virksomhedens regnskabsfører.

Et eksempel på en distribution er den førnævnte Rus-virksomhed.

Protokolledato er 02/10/2018, hvilket betyder, at de tilsvarende regnskabsposter også blev udstedt på det tidspunkt. Mængden af nettoresultat (efter beslutning fra stifterne), der er underlagt distribution, er 50.000 rubler.

Så fordelingen af overskuddet i LLC mellem deltagerne, regnskabsposter:

- D 84 K 84: 50.000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Afhængigt af antallet af deltagere er nettoresultatet opdelt:

- den første deltager - 34%, 14.790 rubler;

- den anden - 20%, 8.700 r .;

- den tredje - 22%, 9 570 s .;

- den fjerde - 24%, 10.440 s.

Virksomheden er forpligtet til at overholde de regler og betingelser for betalinger og møder, der er specificeret i Ruslands lovgivning, og som også styres af selskabets charter. Offentlige tjenester overvåger nøje processen med at foretage skattebetalinger og tidspunktet for betalinger.