Odgoda plaćanja poreza je mogućnost plaćanja poreza ili poreza na dobit od strane poduzeća ili pojedinaca do kasnijih linija. Svaka organizacija može promijeniti ili produžiti rok za plaćanje poreznih obveza ako postoje dobri razlozi koji su propisani poreznim zakonodavstvom. Porezni kredit može se izdati za jedan ili više saveznih ili lokalnih poreza.

Porezni obveznici imaju pravo iskoristiti takve kreditne povlastice, čija financijska situacija ne dopušta njihov plaćanje poreza u fiksnom razdoblju u cijelosti.

Ali nakon određenog razdoblja, porezni obveznik dužan je otplatiti iznos duga i kamate na rate.

Koji zakoni uređuju uvjete za odobravanje odloga poreza?

Pravo na porezne zajmove poduzetnicima osigurava zakon u sljedećim državnim dokumentima:

- Porezni zakonik, poglavlje 9, članci 61-68.

- Pravila i uvjeti primjene zajma za porez na ulaganja uređeni su čl. 66 Porezni zakonik Ruske Federacije.

- Nalog Savezne porezne službe Ruske Federacije br. MMV-7-8 / 683 @, "O odobravanju postupka za promjenu roka za plaćanje poreza, naknada, doprinosa za osiguranje, te kazne i kazne od strane poreznih vlasti".

Na koje poreze i obveze se mogu prijaviti rate?

Odgađanje i otplata poreza može se izvršiti u vezi s plaćanjem jedne ili više saveznih ili lokalnih naknada.

Ovaj se porezni kredit također može primijeniti za one poreze koji se plaćaju po povlaštenom ili pojednostavljenom sustavu.

Federalni porezi, koji se mogu plaćati rate:

- Porez na dodanu vrijednost

- Porez na dohodak za individualne poduzetnike.

- Trošarine.

- Porez na dohodak.

- Državne pristojbe.

- Porez na vađenje dragocjenih i mineralnih sirovina.

- Provozne pristojbe.

- Pojedinačni socijalni doprinos.

Odgoda se također može ugovoriti za plaćanje takvih regionalnih poreza:

- Naknada za prijevoz

- Porez na imovinu za pojedince.

- Porez na zemlju.

- Naknade za trgovanje.

Ali istodobno, odgodu i obročno plaćanje poreza i naknada ne može se izvršiti za one poreze koje tvrtka plaća kao agent. Na primjer, porez na dohodak od dohotka od plaća zaposlenih. Za organizacije koje plaćaju porez na dohodak po konsolidiranoj stopi, također je nemoguće podnijeti zahtjev za otplatu rata.

Ali istodobno, odgodu i obročno plaćanje poreza i naknada ne može se izvršiti za one poreze koje tvrtka plaća kao agent. Na primjer, porez na dohodak od dohotka od plaća zaposlenih. Za organizacije koje plaćaju porez na dohodak po konsolidiranoj stopi, također je nemoguće podnijeti zahtjev za otplatu rata.

Koja su tijela vlasti ovlaštena prihvatiti zahtjeve za ratu poreza?

S obzirom na različitu usredotočenost poreznih obveza za koje organizacije mogu podnijeti zahtjev za odgodu, pravo donošenja odluka o pružanju poreznih bodova odgovornost je nekoliko državnih tijela.

- Da biste podnijeli zahtjev za odgodu poreza i naknada, morate kontaktirati savezno izvršno tijelo, Saveznu poreznu službu.

- Za poreze u lokalni ili regionalni proračun, morate napisati prijavu poreznim vlastima na toj lokaciji.

- Za poreze koji se plaćaju za prijevoz ili tranzit robe preko državne granice, u skladu s tim, morate podnijeti zahtjev Federalnoj carinskoj službi ili carinskim tijelima na tom području.

- Odgoda državnih dažbina može se izdati ovlaštenim tijelima radi kontrole plaćanja državnih dažbina.

- Odlaganje i otplata poreza na pojedinačni socijalni doprinos izrađuju se u saveznom izvršnom tijelu.

Razlozi za odlaganje poreza

Popis osnovnih uvjeta u vezi s kojima se može odgoditi utvrđuje se poreznim zakonodavstvom.

Razlozi su navedeni u članku 64. Poreznog zakona Ruske Federacije. Mogućnost registracije rata rata uglavnom je prerogativ poduzeća ili organizacija čije financijsko stanje im ne dopušta da u cijelosti plaćaju sve porezne obveze u cijelosti. Razlozi za financijske poteškoće ne mogu se smatrati osnovama za porezni kredit. Porezni zakonik sasvim konkretno propisuje niz preduvjeta za registraciju rata:

- Ako je tvrtka pretrpjela štetu nakon okolnosti koje ni na koji način ne ovise o podnositelju zahtjeva: katastrofa, prirodna katastrofa, teroristički napad itd.

- Za državna ili općinska poduzeća uzrok može biti neblagovremeno ili nedovoljno primanje sredstava ili proračunskih plaćanja.

- Ako tvrtka blagovremeno plati porez u cijelosti, riskira insolventnost ili bankrot.

- Za pojedinca se dokazana financijska nesolventnost može smatrati dovoljnom osnovom, što podrazumijeva nemogućnost jednokratnog plaćanja poreznih obveza.

- Ako je aktivnost poduzeća očito sezonska.

- Također, organizacija može računati na odgodu tranzitnih poreza ako pruži uvjerljive dokaze, što je već opisano u carinskom zakonodavstvu.

Popis sezonskih industrija čija poduzeća mogu podnijeti zahtjev za odgodu poreza

Odgoda, plaćanje poreza ili obročnog poreza na investicije često se preferira za sastavljanje poduzeća čije su aktivnosti sezonskog karaktera, uključujući i one povezane s proizvodnjom sezonske robe. Popis djelatnosti čija poduzeća imaju pravo na porezne olakšice također je naveden u Poreznom zakoniku.

Prije svega, ova vrsta porezne olakšice predviđena je za poljoprivredna poduzeća, i to za tvrtke za spravljanje i proizvodnju poljoprivrednih sirovina, uzgoj bilja, uzgoj životinja, proizvodnju ribnjaka u ribnjaku, organizacije za proizvodnju biljnih masti, za konzerviranje ili proizvodnju šećera, kao i za meso i mliječne proizvode biljke.

Odgoda poreza može se odobriti i tvrtkama čije su aktivnosti na ovaj ili onaj način povezane s vađenjem ili preradom prirodnih ili mineralnih sirovina. Riječ je o organizacijama koje se bave sječom ili vađenjem treseta, sječom drva, šumarskim poduzećima i kopanjem vrijednih metala.

Također, u prometnom sektoru predviđen je obročni plan za poduzeća koja prevoze robu ili putnike u regije s ograničenim navigacijskim razdobljima i za tvrtke koje se bave prijevozom robe u regije dalekog sjevera.

Koje okolnosti isključuju mogućnost odgode?

Davanje odgoda poreza organizacijama je uobičajena praksa u mnogim industrijama koja pomaže poduzećima da pravilno funkcioniraju i smanje porezna opterećenja u nekim razdobljima. Međutim, zakon također predviđa čimbenike koji isključuju mogućnost da tvrtka izda kreditni porez na ulaganja.

Stoga se rok plaćanja poreza ne može produžiti ako se u odnosu na poduzeće:

- trenutno razmatra krivični slučaj koji uključuje kršenje poreznih zakona;

- postupak se pokreće u slučaju drugog administrativnog ili državnog prekršaja;

- porezna uprava ima razloga sumnjati poreznog obveznika u namjeru da napusti granice Ruske Federacije, oduzme dio prihoda ili sakrije dio svoje imovine;

- nije prošlo više od tri godine otkako je porezni obveznik prekršio uvjete plaćanja na prethodnom obročnom planu ili je donesena sudska odluka o raskidu plana otplate zbog kršenja ugovornih obveza poreznog obveznika.

Popis dokumenata za porezne rate

Paket dokumenata koji se moraju prikupiti za odgodu poreza može se razlikovati ovisno o okolnostima u kojima se porezni obveznik oslanja.

Paket obveznih i univerzalnih vrijednosnih papira uključuje:

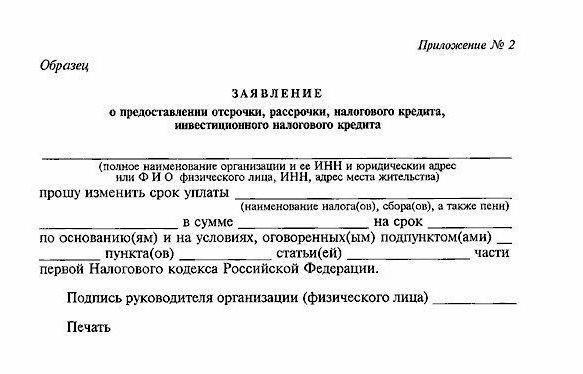

- Zahtjev za odloženo plaćanje poreza odgovarajućeg obrasca. Ovdje morate navesti podatke o tvrtki, ime podnositelja zahtjeva, pojedinačni porezni broj, vrstu poreza za koji se očekuje ranac i željeni otplatni plan.

- Potvrda lokalne porezne uprave da tvrtka nema zaostalih poreznih naknada, novčanih kazni ili kazni.

- Izvod banke o novčanom toku za posljednjih šest mjeseci i izvještaj o stanju svih računa poduzeća.

- Primitak s obvezom poštivanja rata i okvirni raspored plaćanja poreznog kredita.

- Primjerci ugovora s drugim ugovornim stranama koji navode veličinu njihovih potraživanja.

- Dokumenti koji pokazuju razlog za prijavu na rate:

- Ako je uzrok žalbe bila materijalna šteta nakon prirodne katastrofe ili terorističkog napada, uz paket dokumenata mora se priložiti zaključak o činjenici nastanka više sile. Također je potrebno izraditi akt o procjeni štete koji je sastavila izvršna vlast ili civilna obrana.

- Ako općinska organizacija ili izvršitelj državnog naloga zatraži ratu plana zbog neblagovremenog primanja proračunskih sredstava, na popis dokumenata mora se priložiti izvadak financijskog tijela o iznosu proračunskih izdvajanja, njihovoj neisplati ili neblagovremenoj isplati.

- Ako je poreznom obvezniku dostavljen plan odgode ili otplate plaćanja poreza, čije mu financijsko stanje ne dopušta da u potpunosti izvršava porezne obveze, uz prijavu mora priložiti izjavu poreznog tijela na mjestu registracije statusa novčanih računa. Kao i dokumente koji dokazuju vlasništvo nad pokretnom ili nepokretnom imovinom.

- Ako podnositelj zahtjeva zatraži odgodu poreza zbog nestabilnosti dohotka uzrokovanog sezonskom prirodom djelatnosti, dužan je dostaviti dokument lokalnog izvršnog tijela koji potvrđuje da je prihod od djelatnosti koja je sezonska u strukturi dohotka njegovog poduzeća najmanje 50%.

U nekim slučajevima, porezne vlasti imaju pravo zatražiti dodatne dokumente kako bi se osigurala povrat poreza. Takve su vrijednosne papire bankarska garancija, upis založne imovine. Zauzvrat, porezni obveznik ima pravo povući prijavu ako ne želi založiti vlastitu imovinu.

Također je vrijedno napomenuti da je posljednjih godina zahtjeve za osiguravanje bankarskih garancija ili zaloga imovine poduzeća ili imovine pojedinca iznio gotovo svaki podnositelj zahtjeva. Razlog za to je nestabilnost valuta i sve veći broj špekulacija s poreznim kreditima.

Kakav je postupak odobravanja odgođenog ili obročnog plaćanja poreza? Koliko se brzo rješava pitanje poreznih rata?

Postupak za dobivanje poreznog kredita je deklarativnog karaktera. Porezni obveznik, odlučivši o vrstama poreza za koje namjerava primati rate, podnosi zahtjev ovlaštenom državnom tijelu.

Ovaj se postupak može provesti osobno ili putem jamstva.

Da bi razmotrila prijavu, komisija ima 30 dana nakon predaje dokumenata. Nakon donošenja odluke, ima rok do tri dana da ga prenese u porezni inspektorat u mjestu prebivališta podnositelja zahtjeva.

U roku od mjesec dana, kada porezna služba razmatra prijavu, provjerava stanje osigurane imovine poreznog obveznika, obavi preliminarnu procjenu. A također je uprava dužna osigurati da ovaj porezni obveznik nije imao kršenja obročnog ugovora u posljednje tri godine i da li je protiv njega trenutno pokrenut kazneni ili građanski postupak.

Odgoda poreza odobrava se na razdoblje do jedne godine. U nekim se slučajevima za poduzeća pojedinih industrija (istraživanje, projektiranje, visokotehnološka proizvodnja) rate mogu izdavati na najviše tri godine. To je njezin najčešći naziv porez na kredit ulaganja.

Odbijanje poreznog tijela da odgodi podnošenje zahtjeva podnositelju zahtjeva mora biti obrazloženo. Ako se porezni obveznik ne slaže s odlukom o odbijanju, može se žaliti na sudu.

Praksa odlaganja poreza

Kamatne stope daju se za korištenje državnog poreznog kredita NK. Njihova veličina varira od 50% do 75% stope refinanciranja Banke Rusije.

U praksi, porezne rate izgledaju kao državni zajam pod vrlo lojalnim kamatama, koji se može potrošiti samo na plaćanje istih poreza. Ako uzmemo u obzir da je prošle godine stopa refinanciranja iznosila 11,5%, tada čak i ako porezno tijelo odredi maksimalne kamate na rate, preplaćeni iznos neće prelaziti 8%. A u najboljem slučaju postotak preplaćenog iznosa je 5,7%. Svaka tvrtka će se složiti da je to mnogo manje od postotka za korištenje bankovnog zajma.

Razvojem prakse državnih poreznih zajmova smanjen je iznos duga od poreznih obveznika. Istovremeno, odgoda plaćanja poreza i dalje je prerogativa velikih tvrtki, jer prikupljanje paketa dokumenata i popunjavanje zahtjeva iziskuje mnogo vremena i organizacijskih troškova od uprave tvrtke.

Međusobne obveze poreznog obveznika i poreznog tijela za pružanje i plaćanje odgoda

Odgoda poreza je vrsta ugovora između poreznog obveznika i porezne uprave o promjeni rasporeda i veličine plaćanja. U roku od pet dana nakon donošenja odluke o obročnom planu, uprava i podnositelj zahtjeva sklapaju ugovor o investicijskom poreznom kreditu kojim se utvrđuje razdoblje otplate, iznos, iznos kamate, porez na koji vrijedi plan otplate, međusobne obveze strana u ugovoru.

Glavna dužnost poreznog obveznika je pravovremena isplata poreznog kredita. Ako organizacija ne ispunjava ovaj uvjet, porezno tijelo ima pravo raskinuti plan rata i zatražiti plaćanje obveza pod općim uvjetima od poreznog obveznika. Također, porezni obveznik je dužan platiti preostali iznos duga i kamate. U protivnom, porezna služba započinje postupak prijenosa imovine kolaterala prema odgodi ugovora o državnom vlasništvu.

No, porezna služba nema pravo sama otkazati kašnjenje ako tvrtka ili pojedinac udovoljavaju svim uvjetima ugovora.

U slučaju nepoštivanja plana otplate poreznog kredita, porezni obveznik novčano će se novčano ili novčano kazniti za svaki dan duga.