สถานที่ที่สำคัญที่สุดในการรับรองการทำงานที่มีประสิทธิภาพของระบบภาษีของสหพันธรัฐรัสเซียถูกครอบครองโดยหน่วยงานด้านภาษี ตามกฎหมายปัจจุบันแนะนำให้รวมบริการภาษีของรัฐบาลกลางและกระทรวงการคลังของสหพันธรัฐรัสเซียรวมถึงหน่วยงานโครงสร้างในประเทศ ในบทความนี้เราจะมุ่งเน้นไปที่อำนาจหน้าที่และโครงสร้างองค์กรของ Federal Tax Service

โครงสร้าง

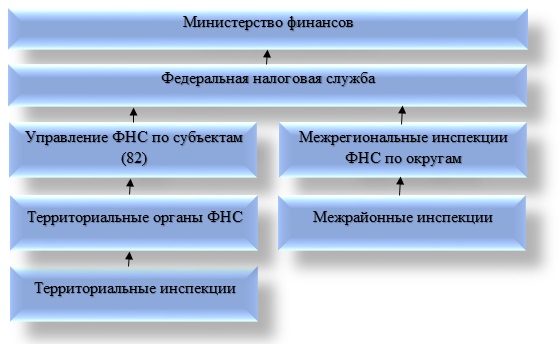

ระบบที่ทันสมัยของร่างกายสำหรับภาษีและหน้าที่ในรัสเซียถูกสร้างขึ้นตามส่วนของดินแดนและการปกครองซึ่งเป็นลูกบุญธรรมของสภานิติบัญญัติ ประกอบด้วยสี่ระดับ แต่ละลิงก์ในระบบและองค์ประกอบมีเฉพาะและฟังก์ชั่นของตัวเอง

โครงสร้างส่วนกลางของการจัดการภาษีในประเทศถือเป็นบริการภาษีของรัฐบาลกลางของรัสเซีย กระทรวงการคลังของสหพันธรัฐรัสเซียมีบทบาทสำคัญ บริการภาษีของรัฐบาลกลางมีหน่วยรองในหน่วยงานภายใต้เขตอำนาจของสำนักงานสรรพากรของรัสเซียเช่นเดียวกับหน่วยงานอาณาเขตและการตรวจสอบในระดับภูมิภาค อย่าลืมเกี่ยวกับการก่อตัวของตำบล

โครงสร้างของการให้บริการภาษีของรัฐบาลกลางของรัสเซียค่อนข้างกระชับ พิจารณาแต่ละองค์ประกอบในรายละเอียดเพิ่มเติม ในกรณีนี้การบริการของรัฐบาลกลางควรเป็นที่เข้าใจว่าเป็นหน่วยงานบริหารที่มีส่วนร่วมในการลงทะเบียนของผู้ประกอบการและนิติบุคคลรวมทั้งคดีล้มละลาย สิ่งสำคัญคือต้องทราบว่าเป็น FTS ที่กำหนดอัตราภาษี การจัดการบริการอาจแต่งตั้งและยกเลิกรัฐบาลสหพันธรัฐรัสเซียกับข้อเสนอของหัวหน้ากระทรวงการคลัง

การตรวจสอบระหว่างภูมิภาคซึ่งเป็นส่วนหนึ่งของโครงสร้างของ Federal Tax Service ของรัสเซียได้ถูกจัดตั้งขึ้นเพื่อควบคุมผู้เสียภาษีรายใหญ่ที่สุด เป็นที่น่าสนใจที่จะรู้ว่าการตรวจสอบแต่ละครั้งนั้นเกี่ยวข้องกับการควบคุมผู้แทนของอุตสาหกรรมเดียวเท่านั้น แผนกบริการของรัฐบาลกลางสำหรับวิชา (ตัวย่อเป็น UFNS) เป็นส่วนประกอบของโครงสร้างของบริการภาษีของรัฐบาลกลางในระดับภูมิภาค หน้าที่ของพวกเขารวมถึงการควบคุมให้มั่นใจในแผนวิธีการรวมถึงประสานงานกิจกรรมของเจ้าหน้าที่ระดับล่าง

องค์ประกอบที่สำคัญอีกอย่างหนึ่งของโครงสร้างของ Federal Tax Service ก็คือการตรวจสอบระหว่างเขต พวกเขามีส่วนร่วมในการควบคุมการบัญชีภาษีของผู้เสียภาษีในระดับภูมิภาค มันควรจะเป็นพาหะในใจว่าการตรวจสอบดังกล่าวเป็นผู้ใต้บังคับบัญชาไม่เพียง แต่จะให้บริการภาษีของรัฐบาลกลาง แต่ยังรวมถึงบริการภาษีของรัฐบาลกลางตามเรื่อง การตรวจสอบดินแดนสำหรับการจำแนกประเภทบางอย่างจะรวมอยู่ในโครงสร้างของ Federal Tax Service ของรัสเซีย หน่วยงานนี้ใช้การควบคุมภาษีในเขตเทศบาล เรากำลังพูดถึงเมืองหัวเมืองหรือเมืองเล็ก ๆ โดยไม่แยกรายละเอียดเพิ่มเติม

เมื่อมันปรากฏออกมาโครงสร้างของการตรวจสอบของ Federal Tax Service ของรัสเซียหมายถึงการดำรงอยู่ของสี่ระดับ ในหมู่พวกเขามีระดับรัฐบาลกลางรัฐบาลกลางระดับภูมิภาคเช่นเดียวกับระดับท้องถิ่น ลำดับชั้นที่นำเสนอมีความสอดคล้องอย่างเต็มที่กับการแบ่งการบริหารดินแดนของรัฐ

การควบคุมและควบคุมโดย Federal Tax Service ของรัสเซีย

โครงสร้างและหน้าที่ของ Federal Tax Service เป็นหมวดหมู่ที่สัมพันธ์กัน ระหว่างฟังก์ชั่นการควบคุมและกำกับดูแลขอแนะนำให้แยกความแตกต่างดังต่อไปนี้:

- การปฏิบัติตามกฎหมายที่บังคับใช้ในประเทศเกี่ยวกับภาษีและค่าธรรมเนียม

- ความถูกต้องของการคำนวณความตรงต่อเวลาและความสมบูรณ์ของภาษีและค่าธรรมเนียมตามงบประมาณของรัฐที่เกี่ยวข้อง มันมีมูลค่าเพิ่มที่ย่อหน้านี้ยังใช้กับการชำระเงินอื่น ๆ ที่มีผลบังคับใช้

- การกำกับดูแลในด้านการผลิตเอทิลแอลกอฮอล์แอลกอฮอล์และยาสูบ

- ปฏิบัติตามกฎหมายสกุลเงินที่เข้มงวดภายในความสามารถของโครงสร้างภาษี

- แจ้งผู้เสียภาษีเกี่ยวกับปัญหาด้านกฎหมายภาษีรวมถึงการอธิบายระบบภาษีที่บังคับใช้ในประเทศหากจำเป็น

ฟังก์ชั่นร่างกายผู้บริหาร

แต่ละองค์ประกอบของโครงสร้างการจัดการของ Federal Tax Service ของรัสเซียมีหน้าที่ของตัวเอง คุณควรทราบว่า Federal Service เป็นหน่วยงานบริหารที่ได้รับอนุญาตที่มีความสำคัญระดับรัฐบาลกลางซึ่งมีหน้าที่ดังต่อไปนี้:

- การลงทะเบียนของรัฐของบุคคลเป็นบุคคลรวมทั้งนิติบุคคล

- เป็นตัวแทนในกรณีที่เกี่ยวข้องกับการล้มละลายและกระบวนการที่เกี่ยวข้องกับข้อกำหนดสำหรับการชำระเงินของแผนบังคับเช่นเดียวกับที่เกี่ยวข้องกับภาระผูกพันทางการเงิน

คุณสมบัติของกิจกรรม

โครงสร้างส่วนประกอบของสำนักงานกลางของ Federal Tax Service อยู่ภายใต้เขตอำนาจของกระทรวงการคลัง ในกิจกรรมต่าง ๆ บริการของรัฐบาลกลางได้รับการชี้นำจากรัฐธรรมนูญแห่งสหพันธรัฐรัสเซียการกระทำของรัฐบาลและประธานาธิบดีกฎหมายรัฐธรรมนูญในระดับสหพันธรัฐการกระทำด้านกฎระเบียบของกระทรวงการคลังข้อตกลงระหว่างประเทศและแน่นอนระเบียบเกี่ยวกับภาษีบริการของรัฐบาลกลาง

โครงสร้างของบริการภาษีของรัฐบาลกลางที่อธิบายไว้ข้างต้นดำเนินกิจกรรมทั้งโดยตรงและผ่านร่างกายดินแดนของพวกเขาภายใต้การมีปฏิสัมพันธ์กับหน่วยงานบริหารของรัฐบาลกลางอื่น ๆ สถาบันรัฐบาลท้องถิ่นและกองทุนพิเศษงบประมาณของรัฐหน่วยงานบริหารของหน่วยงานที่เป็นส่วนประกอบของรัสเซีย

ที่หัวหน้าของการบริการเป็นผู้นำที่ได้รับการแต่งตั้งให้ดำรงตำแหน่งและออกจากมัน - ตามที่ระบุไว้แล้ว - โดยรัฐบาลของสหพันธรัฐรัสเซียตามข้อเสนอของรัฐมนตรีว่าการกระทรวงการคลัง โครงสร้างและอำนาจของบริการภาษีของรัฐบาลกลางได้รับการอนุมัติโดยคำสั่งเท่านั้น หน่วยงานจัดเก็บภาษีแต่ละหน่วยเป็นนิติบุคคลอิสระอย่างไรก็ตามในเวลาเดียวกันพวกเขาทั้งหมดเป็นผู้ใต้บังคับบัญชาประเภทแนวตั้งและรวมอยู่ในการรวมศูนย์แบบรวมศูนย์เดียว

ความพยายามในการปฏิรูปโครงสร้าง

การปฏิรูปโครงสร้างของ Federal Tax Service ของสหพันธรัฐรัสเซียมีคุณสมบัติที่น่าสนใจ มันเกี่ยวกับการสร้างการก่อตัวข้ามเขตและระหว่างภูมิภาค ซึ่งแตกต่างจากการตรวจสอบแผนดั้งเดิมซึ่งใช้การควบคุมเพียงอย่างเดียวในการติดต่อกับดินแดนของผู้เสียภาษีแต่ละคนพวกเขาจัดกิจกรรมของตนเองตามความร่วมมืออุตสาหกรรมและหมวดหมู่ผู้เสียภาษี

มันเป็นที่น่าสังเกตว่าการตรวจสอบ interregional ในย่านรัฐบาลกลางครอบครองตำแหน่งกลางระหว่างบริการภาษีของรัฐบาลกลางและหน่วยงานอาณาเขตของตน

วัตถุประสงค์ของการสร้างการตรวจสอบแบบผสมผสาน

การตรวจสอบ Interregional ในเขตของรัฐบาลกลางรวมอยู่ในโครงสร้างของ Federal Tax Service ถูกสร้างขึ้นเพื่อให้บรรลุเป้าหมายดังต่อไปนี้:

- การมีปฏิสัมพันธ์กับตัวแทนผู้มีอำนาจของประธานาธิบดีแห่งสหพันธรัฐรัสเซียในเขตของรัฐบาลกลางในประเด็นที่รวมอยู่ในความสามารถของพวกเขา;

- ควบคุมการปฏิบัติตามกฎหมายที่บังคับใช้ในประเทศอย่างเต็มที่เกี่ยวกับภาษีและค่าธรรมเนียมที่เกี่ยวข้องกับเขตการปกครองเฉพาะ

- การดำเนินการตรวจสอบภาษี

ปัญหาสิทธิ์

ในระดับ interregional วันนี้มีการตรวจสอบประเภท interregional เจ็ดประเภทสำหรับผู้เสียภาษีที่ใหญ่ที่สุดในพื้นที่ต่อไปนี้:

- การสำรวจการผลิตการแปรรูปที่ตามมาการขนส่งและการขายก๊าซธรรมชาติ

- การสำรวจการสกัดการกลั่นการส่งมอบและการขายน้ำมันรวมถึงผลิตภัณฑ์น้ำมัน

- การหมุนเวียนและการผลิตเอทิลแอลกอฮอล์และยาสูบและจากวัตถุดิบที่รู้จักกันในปัจจุบันทั้งหมดของยาสูบผลิตภัณฑ์ที่มีส่วนผสมของแอลกอฮอล์และแอลกอฮอล์

- อุตสาหกรรมพลังงานซึ่งแนะนำให้รวมการผลิตการจำหน่ายการส่งผ่านและการขายพลังงานความร้อนและพลังงานไฟฟ้าในภายหลัง

- การผลิตและการขายผลิตภัณฑ์ของอุตสาหกรรมโลหะ

- การดำเนินการบริการการสื่อสาร;

- การดำเนินการบริการขนส่ง

หัวข้องาน

การก่อตัวที่อธิบายไว้ของโครงสร้างของการบริการภาษีของรัฐบาลกลางในระดับของหน่วยงาน (ดินแดน, สาธารณรัฐ) ทำหน้าที่ดังต่อไปนี้:

- การตรวจสอบอย่างเต็มรูปแบบของการปฏิบัติตามกฎหมายในด้านภาษีและค่าธรรมเนียมในอาณาเขตของเรื่องของสหพันธรัฐรัสเซีย;

- ตรวจสอบให้แน่ใจว่าได้รับการจ่ายภาษีและการชำระเงินตามภาระผูกพันอื่น ๆ กับงบประมาณของรัฐ

คุณจำเป็นต้องรู้ว่าผู้นำของสำนักงานบริการด้านภาษีของรัฐบาลกลางในเรื่องนั้นได้รับการแต่งตั้งจากหัวหน้าแผนกบริการภาษีของรัสเซียหลังจากขั้นตอนการอนุมัติบังคับกับตัวแทนผู้มีอำนาจของประธานาธิบดีสำหรับเรื่องเฉพาะ

วันนี้การตรวจสอบสองประเภทของ Federal Tax Service ของระดับระหว่างเขตสามารถแยกได้ ในหมู่พวกเขามีดังนี้:

- ผู้ตรวจการบริการภาษีของรัฐบาลกลางของรัสเซียซึ่งควบคุมอาณาเขตไม่เพียง แต่หลายเขตการปกครอง;

- การตรวจสอบรวมอยู่ในโครงสร้างของหน่วยงานด้านภาษี (FTS) ซึ่งใช้การควบคุมผู้เสียภาษีรายใหญ่ที่สุด

อย่างหลังขึ้นอยู่กับการบริหารงานในด้านภาษีในระดับภูมิภาค

อำนาจของหน่วยงานด้านภาษี

ตามมาตรา 31 แห่งประมวลกฎหมายภาษีที่มีผลบังคับใช้ในอาณาเขตของสหพันธรัฐรัสเซียเจ้าหน้าที่ภาษีมีสิทธิที่จะ:

- ความต้องการจากเอกสารผู้เสียภาษีในรูปแบบที่จัดตั้งขึ้นโดยหน่วยงานรัฐบาลและรัฐบาลท้องถิ่น หลักทรัพย์เหล่านี้ใช้เป็นพื้นฐานสำหรับการคำนวณและชำระภาษีในภายหลัง คำอธิบายเอกสารที่ยืนยันความถูกต้องของการคำนวณรวมถึงความครบถ้วนและตรงเวลาของการชำระคืนภาษีนั้นเหมาะสมในหมวดหมู่นี้ เป็นที่น่าสังเกตว่าสิทธินี้ถูกใช้ในการดำเนินการควบคุมภาษี ขั้นตอนปัจจุบันสำหรับเอกสารที่เรียกร้องมีการกล่าวถึงในรายละเอียดของวิธีการและรูปแบบของการควบคุมในด้านภาษีและค่าธรรมเนียม

- จัดระเบียบการตรวจสอบภาษีตามลำดับที่กำหนดโดยรหัสภาษี มีความจำเป็นต้องเพิ่มว่าพวกเขากำลังเยี่ยมชมและ cameral

- ในช่วงระยะเวลาหนึ่งให้หยุดการดำเนินการที่เกี่ยวข้องกับบัญชีผู้เสียภาษีในสถาบันการธนาคารและยึดสถานที่ให้บริการของพวกเขาในลักษณะที่กำหนดโดยรหัสภาษี ตามกฎหมายปัจจุบันการดำเนินการกับบัญชีจะหยุดลงตามกฎหากการคืนภาษีไม่ได้ถูกส่งภายในระยะเวลาที่กฎหมายกำหนด นอกจากนี้ยังสามารถเป็นมาตรการที่รับประกันการจ่ายภาษีให้กับงบประมาณของรัฐในระดับต่างๆ เป็นที่น่าสังเกตว่าหากไม่มีการส่งการประกาศตรงเวลาธุรกรรมทางบัญชีมักจะถูกระงับทันทีก่อนที่จะส่ง อาจมีการยึดทรัพย์สินในกรณีที่กฎหมายภาษีมีผลบังคับใช้ในประเทศ

- ยึดเอกสารในระหว่างการตรวจสอบภาษีจากผู้เสียภาษีซึ่งระบุถึงความเกี่ยวข้องของความผิดทางภาษี

- ตรวจสอบ (ตรวจสอบ) ผู้เสียภาษีที่ใช้เพื่อสร้างรายได้หรือเกี่ยวข้องกับการบำรุงรักษาวัตถุที่ต้องเสียภาษี - โดยไม่คำนึงถึงที่ตั้ง - คลังสินค้าอุตสาหกรรมเชิงพาณิชย์และดินแดนและสถานที่อื่น ๆ ดำเนินการสินค้าคงคลังของทรัพย์สินที่เป็นเจ้าของโดยผู้เสียภาษี มันเป็นที่น่าสังเกตว่าการตรวจสอบของดินแดนและสถานที่จะดำเนินการเฉพาะภายในกรอบของการตรวจสอบภาษีในสถานที่

- กำหนดจำนวนเงินที่ต้องชำระภาษีโดยผู้เสียภาษีให้กับงบประมาณของรัฐหรือเงินงบประมาณพิเศษในกรณีนี้วิธีการคำนวณจะใช้ข้อมูลที่มีอยู่เกี่ยวกับผู้เสียภาษีและข้อมูลเกี่ยวกับผู้เสียภาษีอื่นที่คล้ายคลึงกัน

- ในลักษณะที่เถียงไม่ได้ในการกู้คืนภาษีค้างชำระจากนิติบุคคลรวมทั้งบทลงโทษตามระเบียบที่กำหนดโดยรหัสภาษี มันจะต้องเป็นพาหะในใจว่าโทษในวันนี้สามารถเรียกร้องเฉพาะในศาล โดยเฉพาะอย่างยิ่ง: จากบุคคลธรรมดาและผู้ประกอบการรายบุคคลทุกประเภทที่ค้างชำระจะถูกกู้คืนในศาลเท่านั้น

- ต้องการเอกสารจากสถาบันการเงินที่ทำหน้าที่ยืนยันการดำเนินการตามคำสั่งจ่ายเงินโดยผู้เสียภาษี มันเป็นสิ่งสำคัญที่จะต้องทราบว่าข้อกำหนดนี้จะดำเนินการในการควบคุมของผู้เสียภาษีที่ตระหนักถึงการชำระคืนการชำระภาษีเช่นเดียวกับสถาบันการเงินที่โอนเงินไปยังงบประมาณของรัฐเป็นตัวแทนภาษี

- เพื่อดึงดูดผู้เชี่ยวชาญนักแปลและผู้เชี่ยวชาญอื่น ๆ เพื่อจัดระเบียบการควบคุมภาษี มีการอธิบายขั้นตอนอย่างครบถ้วนในวิธีการและรูปแบบการควบคุมภาษี

- โทรในฐานะพยานบุคคลที่อาจตระหนักถึงสถานการณ์บางอย่างที่เกี่ยวข้องกับการดำเนินการควบคุมภาษี มันเป็นเรื่องสำคัญที่จะต้องทราบว่าพยานมีสิทธิที่จะปฏิเสธที่จะให้การเป็นพยานในบางกรณีโดยการออกกฎหมายบังคับใช้ในอาณาเขตของสหพันธรัฐรัสเซีย มันเป็นข้อบังคับที่จะร่างโปรโตคอลสำหรับการสัมภาษณ์พยาน

ข้อสรุป

ดังนั้นเราจึงตรวจสอบโครงสร้างองค์กรของเครื่องมือกลางของ Federal Tax Service ของรัสเซียหน้าที่และอำนาจหน้าที่ของมัน โดยสรุปก็ควรสังเกตว่านอกเหนือจากจำนวนอำนาจที่น่าประทับใจบริการภาษีของรัฐบาลกลางมีความรับผิดชอบจำนวนมาก พวกเขาจะอธิบายรายละเอียดในบทความ 32 ของรหัสภาษีที่มีผลบังคับใช้ในดินแดนของสหพันธรัฐรัสเซีย ความรับผิดชอบหลักคือการปฏิบัติตามกฎหมายภาษี มันใช้กับทั้งหน่วยงานภาษีและเจ้าหน้าที่ ในกรณีที่มีการละเมิดกฎหมายผู้เสียภาษีมีสิทธิ์ที่จะกู้คืนความเสียหายที่เกิดจากการกระทำที่ผิดกฎหมายของการให้บริการภาษี